Propriétaires Fonciers : Les plus-values de cession des terrains à bâtir

La Loi de finances 2015 est venue légaliser les nouvelles règles d’imposition des plus-values de cession de terrains à bâtir mises en place depuis le 1er septembre 2014.

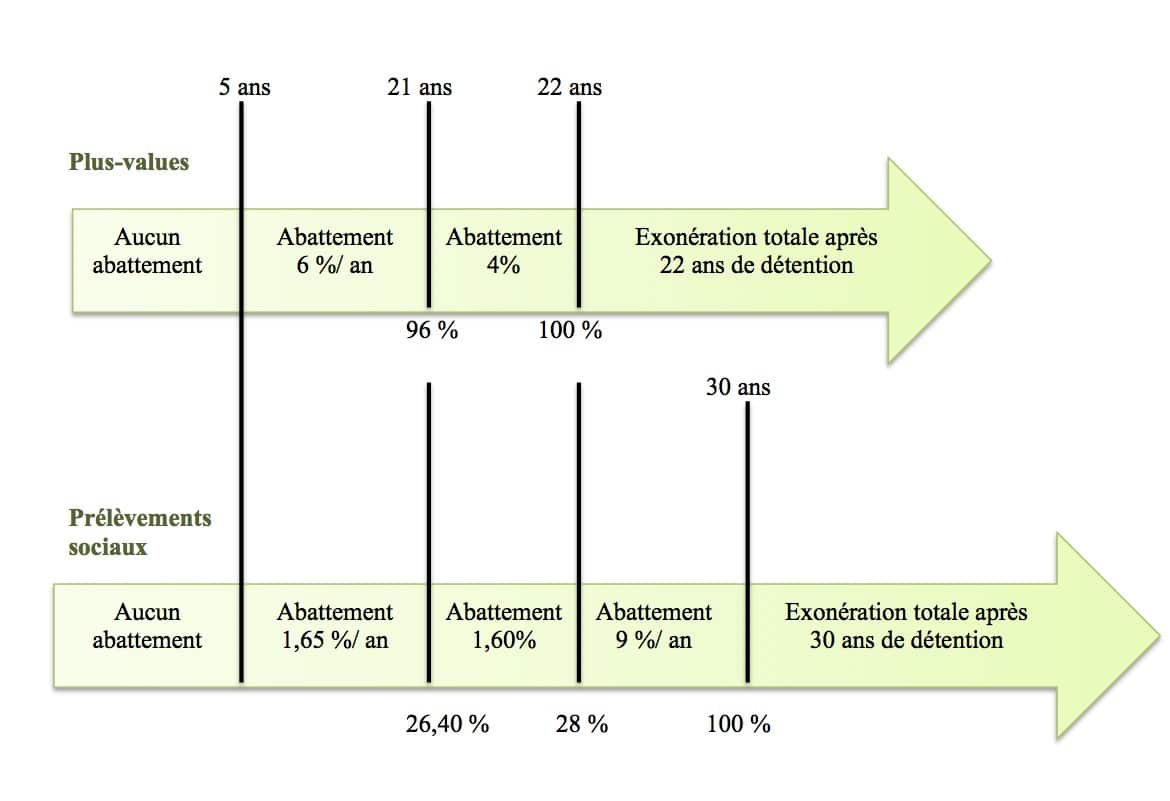

Désormais, les abattements pour durée de détention applicables aux plus-values de cession de terrains à bâtir sont alignés sur ceux applicables aux plus-values de cessions d’immeubles bâtis.

De plus, pour les cessions réalisées hors du cercle familial précédées d’une promesse de vente ayant acquis date certaine entre le 1er septembre 2014 et le 31 décembre 2015, un abattement temporaire de 30 % est applicable la plus-value tant en termes d’impôt sur le revenu qu’en termes de prélèvements sociaux.

Il est calculé sur la plus-value nette, c’est-à-dire après application de l’abattement pour durée de détention.